この度は、無料レポート『空き家の譲渡所得の3,000万円控除の特例』をつかった売り込まずに集客する方法をご覧いただきありがとうございます。

無料で有益な情報でお役に立てるよう、簡潔に分かりやすく図解をふんだんに取り入れて作成しています。

ぜひ、最後まで読み進めてください。

それでは、早速本題に入ります。

相続や税金の体系的な理解は不要

相続を切り口にするというと、とっつきにくい印象がありますよね。

ただ、ここでお伝えするのは、相続の体系的な理解など必要ありません。

なぜなら、相続した顧客に関係あるのは、「特例に該当するか否かだけ」だからです。

『空き家の譲渡所得の3,000万円控除の特例』とは?

『空き家の譲渡所得の3,000万円控除の特例』とは、正式には、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

出典:国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

この特例は、簡単に言うと

空き家を相続し、売却した場合に、売却益から最大3,000万円を控除する

という所得税の特例です。

特例の手続きの流れ

特例の内容を知る上でも、手続きの流れを理解すると、全体像も見えてくるので、流れを以下に解説します。

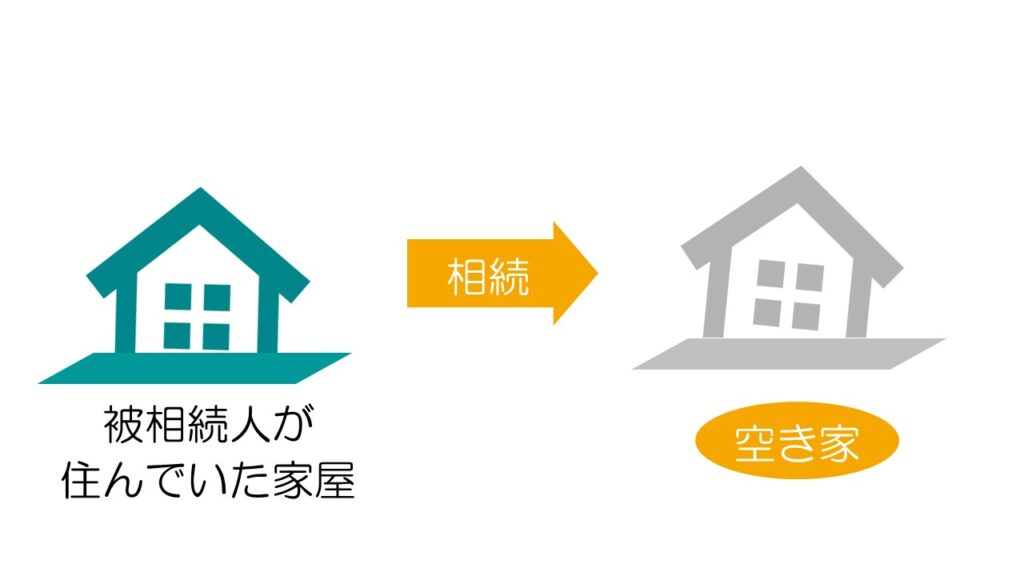

相続

被相続人(亡くなった人)が住んでいた家屋(空き家)を相続した場合

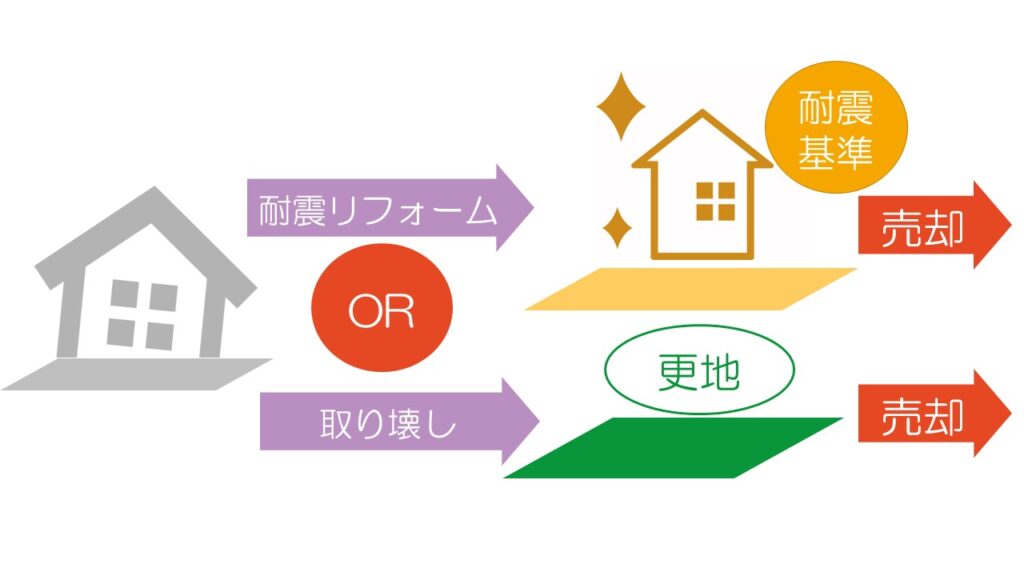

売却

空き家を耐震リフォームを施すか、取り壊して更地にして売却します。

確定申告

売却した翌年の2月16日から3月15日までの間に確定申告書を提出することで適用が受けられます。

特例が売却につながるポイント

なぜ、この特例を教えることで売却につながるのか?というと、

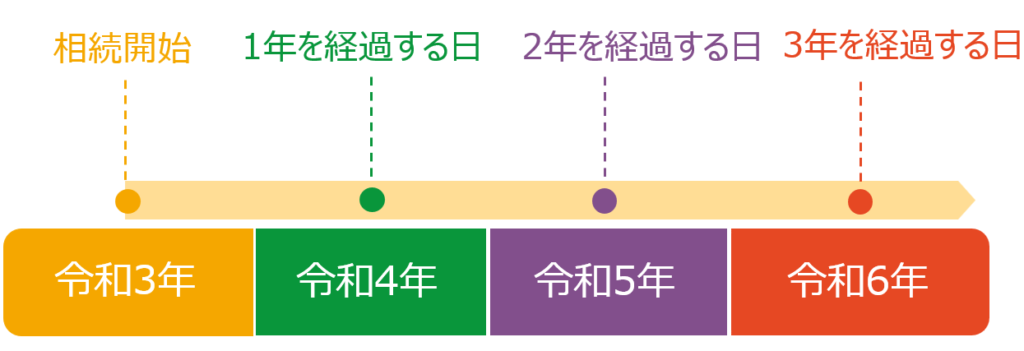

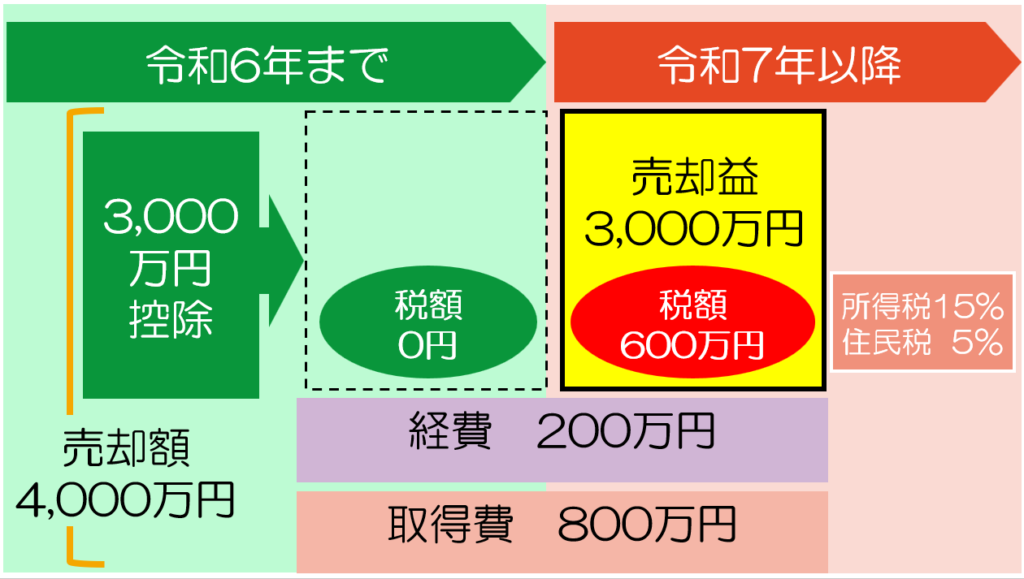

この特例には期限があって、令和3年に空き家を相続した人は令和6年中に売却しないと特例が使えません。

つまり、無税だったのに、期限を過ぎるだけで、納税が発生することもありえます。

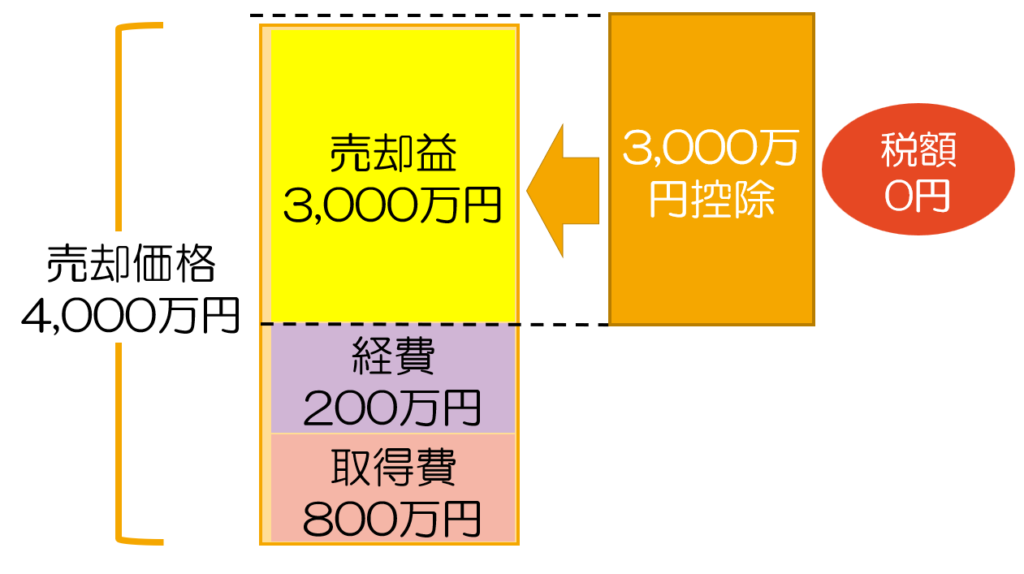

例えば、800万円で取得した不動産を4,000万円で売却して200万円の経費がかかったら、売却益は3,000万円です。

期限内に売却できるかどうかで、税金は、0円か600万円かの違いが生じます。

税金を納めなくてよかったのに、600万円の税額になったら大変です

この事実を教えてあげれば、相続した不動産を持つ人は、「見込み客」から、「今すぐ客」になります。

税法の特例を使った集客の流れ

集客の流れは、簡単で手順を示すと、以下の3つのステップになります。

STEP1

- 令和3年に相続があった対象物件を不動産登記受付帳で探す

STEP2

- 対象物件の登記簿で所有者を特定しアポを取る

STEP3

- 面談して税法の特例に当てはまるかを確認する

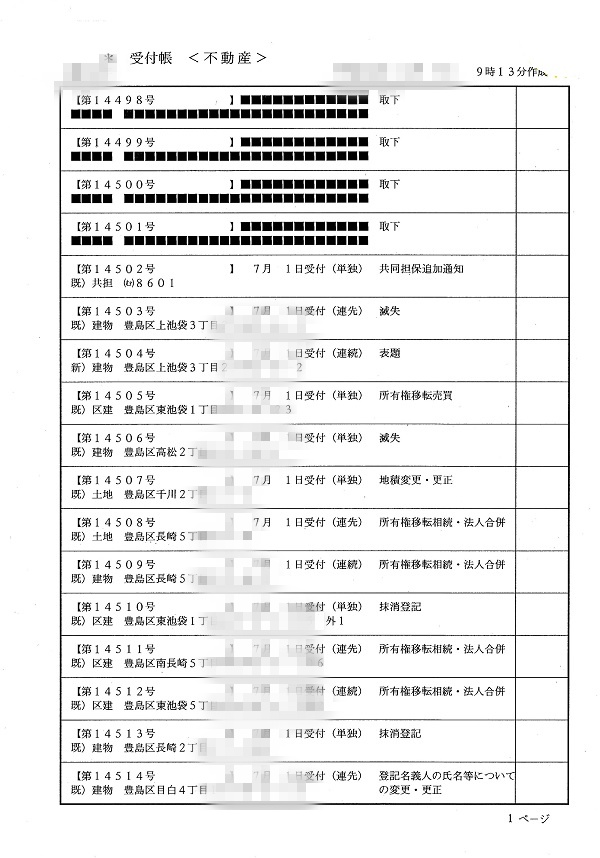

令和3年に相続した人を不動産登記受付帳で探す

どうやって、令和3年に相続した人を探すのか?というと、不動産登記受付帳をつかいます。

不動産登記受付帳は、登記情報の変更があったものについて月単位で保存した台帳(行政文書)で、以下の3つの項目が記されています。

- 土地・建物の区分

- 物件の所在地

- 登記変更の目的

【不動産登記受付帳】

月単位で取得できるので、例えば令和3年1月1日から令和3年1月31日までといったように期間を指定して取得できます。

つまり、令和3年の1月から12月まで各月の不動産登記受付帳を取得し、以下の手順を踏むと、令和3年に相続した物件が調べられます。

- 土地・建物の区分が「建物」になっているものを探す

- 相続登記変更の目的が「所有権移転相続・法人合併」となっているものを抽出する

- 物件所在地を確認する

対象物件の登記簿で所有者を特定しアポを取る

対象物件の登記簿(履歴事項全部証明書)を取得します。

登記簿には、所有者の住所・氏名が記載されているので、対象物件を誰が相続したかがわかります。

この所有者がターゲットになります。

また、特例を適用するには、「空き家」が条件です。

所有者の住所と物件の住所が違うことを確認しましょう。

面談して税法の特例に当てはまるかを確認する

特例の要件にあてはまるか?は以下の3つのポイントで考えると分かりやすいです。

- 相続した家屋の要件

- 土地・家屋の売却までの要件

- 土地・家屋の売却時の要件

やることは、この3つの要件を顧客と一緒に確認するだけでOKです。

相続した家屋の要件

相続した家屋は、以下の3つを満たすことが要件です。

- 被相続人(亡くなった方)のみが居住した建物

- 昭和56年5月31日以前に建築したもの

- 区分所有建物登記がされていないこと

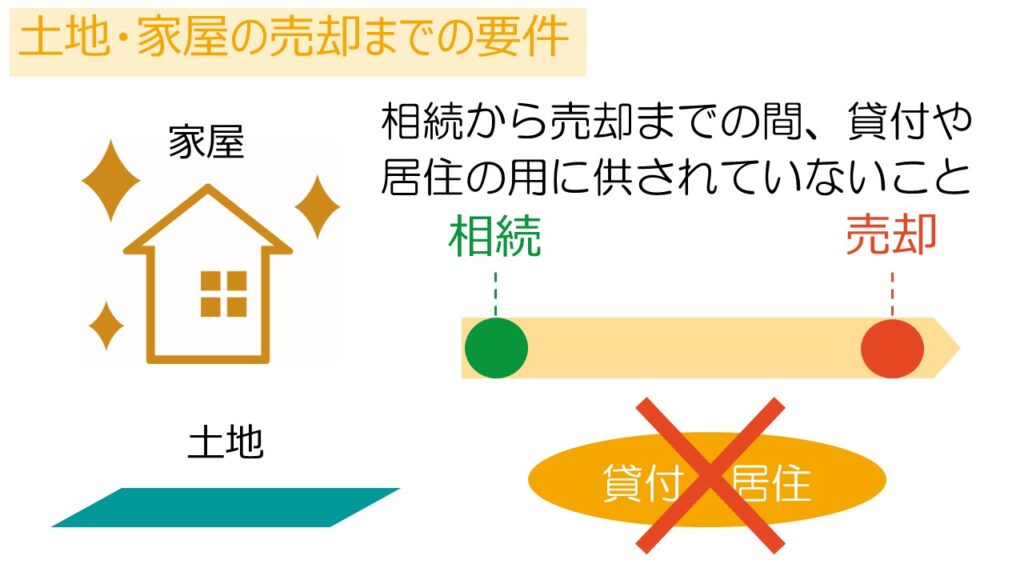

土地・家屋の売却までの要件

相続した土地と家屋は、売却までに貸付や居住用に使うとNGです。

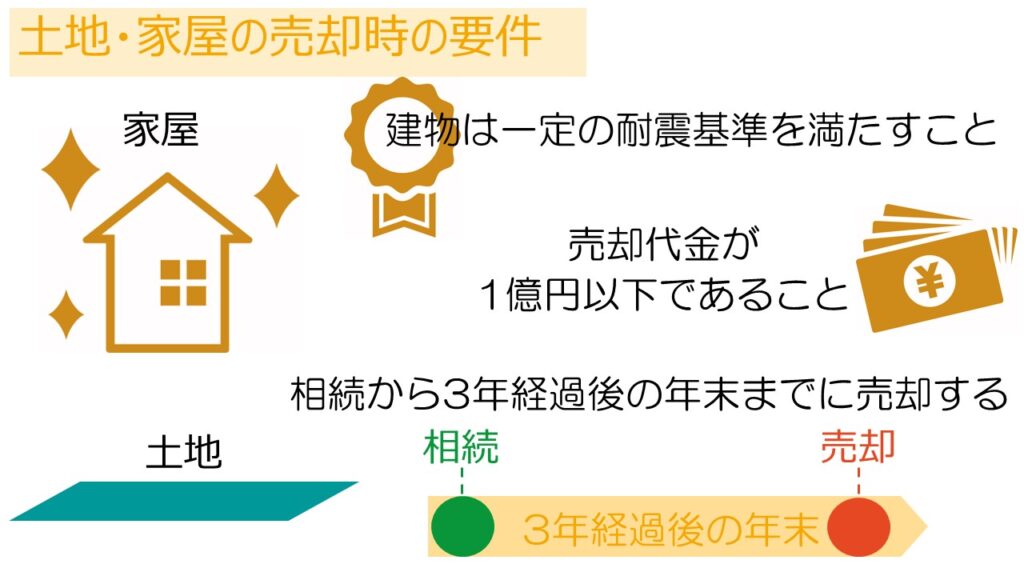

土地・家屋の売却時の要件

売却時には以下の3つの要件を満たすことが必要です。

- 建物は一定の耐震基準を満たす(リフォームなどを施す)か取り壊して更地にする

- 売却代金が1億円以下であること

- 相続した日から3年経過後の年末までに売却すること

もっと詳しく知りたい人のために

- 不動産登記受付帳の取得について詳しく知りたい

- 特例に該当しなくても売却につなげる方法が知りたい

- どうやって集客するか知りたい

上記に当てはまる方のために、より詳しいコンテンツを用意しました。

不動産登記受付帳のやり方を図解

不動産登記受付帳の取得方法を、手順に沿って分かりやすく図解にしています。

特例に該当しない場合でも売却につなげる訴求方法

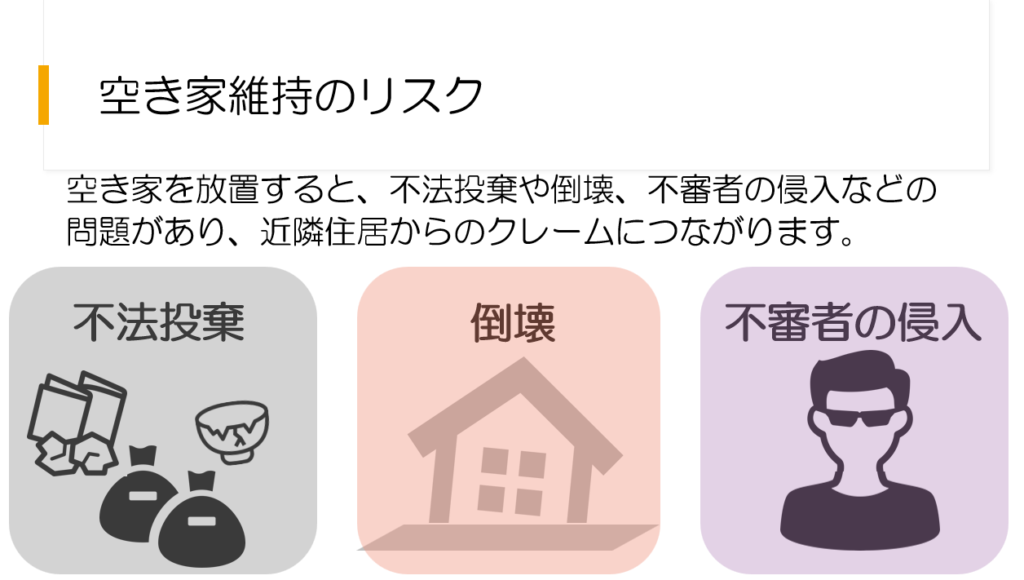

使わない空き家は、持っているだけでリスクです。

空き家のリスクに訴求すれば、特例に該当していなくても売却につながります。

ただし、伝えるタイミングが大事です。

特例に該当しないとわかった時では、言い訳になるだけで効果がありません。

また、図解で説明できるように、パワーポイントとPDF版でダウンロードできるように用意しました。

どうやって集客するか知りたい

ターゲットとなる顧客を見つけても、その人にアプローチしなければ成約できません。

不動産登記受付帳で知りえるのは、住所なので、集客はチラシになります。

とはいえ、チラシで集客しても反響がなければ、意味がありません。

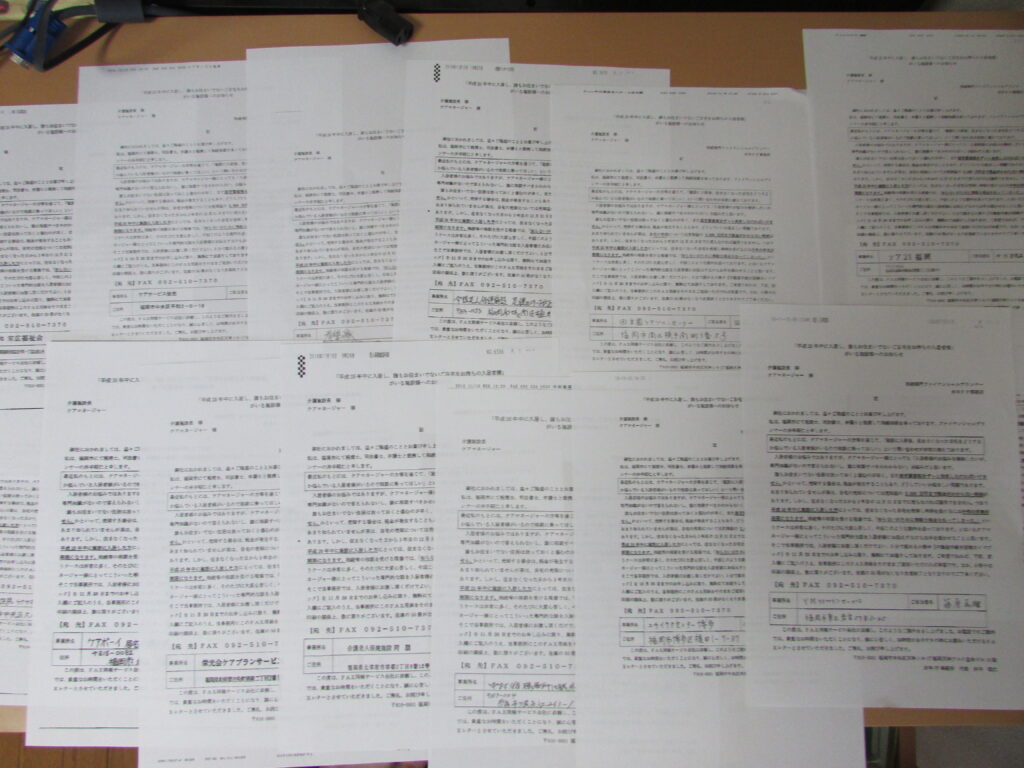

そこで、FAXDMで反響があった「チラシの構成文」をお教えします。

下の画像は以前、弊社が相続相談を募集するために介護施設に送ったFAXDMの返信です。

地域を絞って1627件に送って13件反響がありました。

反響率は0.7%です。

たった0.7%と思うかもしれませんが、通常FAXDMの反応率は0.1%から0.3%と言われますから、2倍以上の反響なんです。

このノウハウをもとにPASONAの法則に則ったチラシの作り方をお教えします。

さらに、そのままダウンロードして使えるWordのフォーマットも用意しました。

具体的な内容は以下をご確認ください。